Kalahati ng Asya Ang pinakamalaking mga bangko ay wala pa ring mga paghihigpit sa pananalapi ng karbon, at ang iba pa na ginagawa – lalo na ang mga pangunahing bangko sa Singapore at Hapon – ay may mahinang mga paghihigpit na may makitid na screen ng pananalapi ng proyekto, natagpuan ang isang bagong pag-aaral.

Mula noong 2021, lahat ng tatlong Singaporean banking giants na DBS, OCBC at UOB ay nangakong itigil ang pagpopondo ng mga bagong proyekto ng coal power. Ang mga megabank ng Japan na Mizuho, MUFG at SMBC ay mayroon din nangako na itigil ang pagpopondo mga bagong proyekto sa pagmimina ng karbon noong 2022.

Ngunit ang maluwag na mga paghihigpit sa corporate finance sa mga developer ng karbon – kasama ang pagpapalawak ng captive coal power sa Indonesia pati na rin ang mga developer ng coal na patuloy na naghahanap ng mga domestic bank at pribadong equity investor para tustusan ang kanilang mga operasyon – ay lumilikha ng mga bagong “kanlungan” sa pagpopondo ng karbon sa rehiyon.

“Kahit na ang mga bangko sa Singapore at Japanese, na mga namumuno sa mga relatibong termino, ay may ilang mga patakaran sa paghihigpit sa pananalapi ng proyekto para sa karbon, wala sa kanila ang nagpapakita ng anumang interes sa paghihigpit sa corporate financing,” sabi ni Will O’Sullivan, isang climate campaigner sa Dutch non -organisasyon ng pamahalaan (NGO) BankTrack.

Sinuri ng campaign group ang mga patakaran sa coal ng 30 pangunahing bangko na may mahigit US$8 trilyon sa mga collective asset na nasa ilalim ng pamamahala sa buong India, Indonesia, Japan, Malaysia, Philippines, Singapore, South Korea, Taiwan at Thailand.

Karamihan sa mga bangko sa Asya na ang mga patakaran sa pamumuhunan ng karbon ay nasuri sa limang pamantayan (mga proyekto, pagpapalawak, kamag-anak na threshold, absolute threshold at phase-out) ay nakakuha ng zero sa lahat ng pamantayan, ibig sabihin, wala silang mga pampublikong pangako na ibukod ang karbon mula sa kanilang mga portfolio ng pamumuhunan. Larawan: BankTrack’s Coal Havens ulat.

Sa buong mundo, ang mga pautang sa mga partikular na proyekto ng coal-fired power ay bumababa. Ang financing ng coal project sa labas ng China ay umabot sa 12-year low noong 2022 na US$544 milyon, ayon sa United States-based think tank na Global Energy Monitor.

Ngunit ang pagsisiyasat na nakatuon sa pananalapi ng proyekto ay tinatanaw ang malalaking butas sa mga patakaran sa karbon ng mga nangungunang bangko sa Asya: corporate finance at capital markets.

Bagama’t maaaring huminto ang mga bangko sa pagbibigay ng pananalapi ng proyekto, maaari silang magpatuloy sa pagpapahiram sa mga nag-develop ng parehong mga proyekto ng coal power sa pamamagitan ng pangkalahatang layunin na pagpapautang ng korporasyon at pagpapadali sa mga capital market, tulad ng underwriting ng bono.

Ang paglipat patungo sa corporate finance para sa karbon ay nagpapahirap sa pagsubaybay kung paano ginagastos ang pera, lalo na kapag pinalawig sa mga kumpanyang may malawak na komersyal na interes.

Halimbawa, halos imposibleng matukoy ang end use ng isang general purpose corporate loan sa Filipino conglomerate na San Miguel Corporation, na isa sa pinakamalaking coal at gas developer sa Southeast Asia, at sabay na kasangkot sa paggawa ng beer at mga baterya.

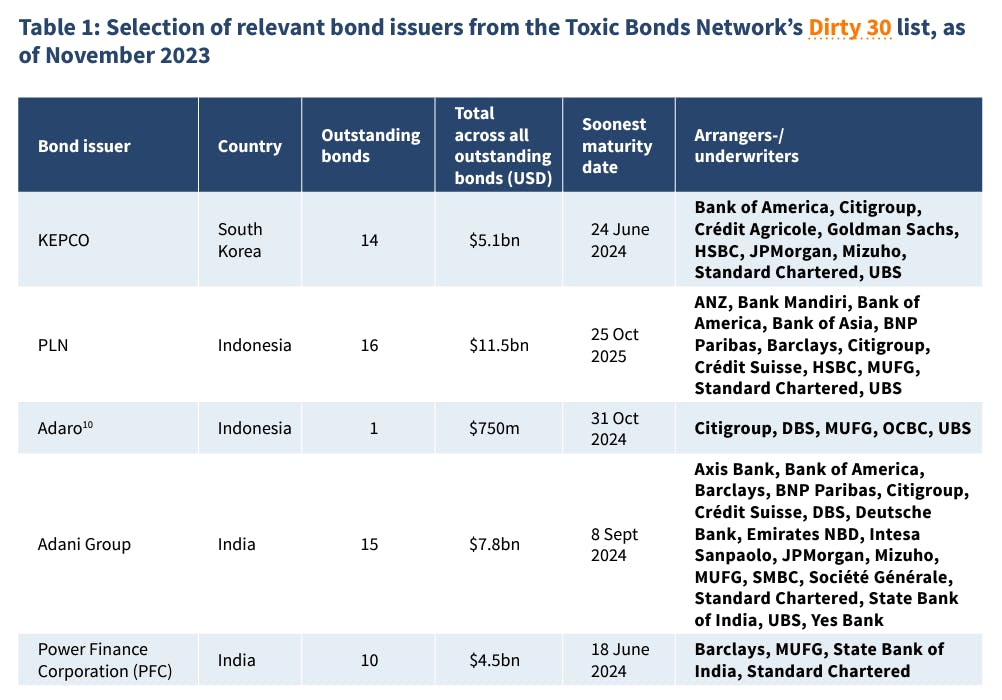

Batay sa data mula sa Toxic Bonds Network, isang pandaigdigang koalisyon ng mga NGO na sumusubaybay sa pagpopondo ng merkado ng bono ng mga fossil fuel, DBS at OCBC ng Singapore pati na rin ang Japan Ang MUFG ay kasangkot sa underwriting ng US$750 milyon ng mga pandaigdigang bono na inisyu ng pinakamalaking kumpanya ng karbon na Adaro ng Indonesia, na nakatakdang mag-mature sa huling bahagi ng Oktubre.

Samantala, ang pinakamalaking pribadong kumpanya ng pagmimina ng karbon ng India na Adani Group ay mayroong 15 mga bono na nagkakahalaga ng US$7.8 bilyon na na-underwritten ng isang consortium ng mga internasyonal na bangko na kasama DBS, Mizuho, MUFG at SMBCnakatakdang mag-mature sa Setyembre.

Ang mga pangunahing bangko sa Singapore at Japan ay patuloy na nagsa-underwrite ng mga pagpapalabas ng bono sa mga developer ng karbon tulad ng Adaro ng Indonesia at Adani Group ng India. Larawan: BankTrack’s Coal Havens ulat.

Sa Pilipinas, ang mga bono na na-underwrit ng mga domestic Filipino na bangko mula noong 2020 ay nagkakahalaga ng 83 porsiyento ng financing ng karbon – isang halos tatlong beses na pagtalon mula sa 28 porsyento ng financing na kanilang kinakatawan mula 2009 hanggang 2020ayon sa NGO Center for Energy Ecology and Development.

Hindi tulad ng mga pinondohan na emisyon, ang mga pinadali na emisyon na nabuo mula sa mga aktibidad na nauugnay sa underwriting ay hindi pa rin kasama sa mga target na pagbabawas ng karamihan sa mga institusyong pampinansyal. Nakatakda itong magbago sa likod ng paglulunsad in Disyembre ng Partnership for Carbon Accounting Financials (PCAF)’s long-awaited facilitated emissions standard pagkatapos ng mga taon ng pinagtatalunang debate.

Bagama’t tinatanggap ng maraming grupong pangkapaligiran, pinuna ng iba tulad ng ShareAction ang pamantayan ng PCAF para sa hindi sapat na pagpunta, dahil nangangailangan lamang ito sa mga bangko na mag-ulat ng isang-katlo ng kanilang mga emisyon sa capital market.

Captive coal carve-outs

Nabanggit sa ulat na ang mga pribadong planta ng karbon ay nagsusuplay ng kuryente sa mga pasilidad na pang-industriya tulad ng mga minahan ng nickel, aluminum smelters o mga planta ng bakal. – kilala rin bilang captive coal plant – ay lumalaki sa Indonesia at account para sa tatlong-kapat ng kabuuang plano ng bansa na 18.8 gigawatts ng bagong kapasidad ng karbon.

Gayunpaman, ang captive coal ay kasalukuyang hindi kasama sa coal phase-out plan ng karamihan sa mga financier sa rehiyong ito at higit pa.

Noong 2021, ang mga nagpapahiram sa Singapore na DBS at OCBC ay kabilang sa sampung bangko na nakakuha ng US$625 milyon na financing para sa isang nickel smelter na pinapagana ng 114 megawatt captive coal power plant sa Obi Island, Indonesia.

Kapansin-pansin, ang mga captive coal plant ay tinanggal mula sa Just Energy Transition Partnership (JETP) investment plan ng Indonesia, isang programa sa pagpopondo na pinangunahan ng G7 upang i-decarbonize ang sektor ng kuryente. Ang International Finance Corporation (IFC), ang pribadong sektor ng pagpapautang ng World Bank, ay hindi rin isinasama ang mga captive coal-fired power plant na ginagamit para sa mga pang-industriyang aplikasyon sa mga patakaran nito sa pagpapanatili na nangangailangan ng mga kliyente na bawasan ang kanilang pagkakalantad sa karbon sa malapit sa zero sa 2030 at, noong 2023 , upang ihinto ang pagbibigay ng pananalapi ng proyekto para sa mga bagong proyekto ng karbon.

Bukod pa rito, nag-alala ang mga eksperto sa financial regulator ng Indonesia, ang OKJ, na iniulat na isinasaalang-alang ang pagbibigay ng mga captive coal plant ng pinakamalinis na label sa green taxonomy nito, na mag-uuri sa kanila sa parehong antas ng mga proyekto ng renewable energy.

Ang mga domestic na bangko ay umaangat sa maling paraan

Habang ang mga internasyonal na bangko ay nag-withdraw ng financing ng karbon dahil sa mas mataas na pagsisiyasat ng publiko, ang mga domestic na bangko at pribadong equity investor ay pumapasok.

Ang isang halimbawa ay noong ang Adaro ng Indonesia ay naiulat na nahirapan na makalikom ng pera noong nakaraang taon para sa isang “sustainable” na proyekto ng smelter mula sa mga internasyonal na bangko kung saan ito ay malapit na nauugnay, kabilang ang DBS, British lender na Standard Chartered at mga European na bangko na BNP Paribas, ING at Commerzbank.

Ang proyekto ay natapos na tinustusan ng apat na bangko sa Indonesia – Bank Central Asia (BCA), Bank Mandiri, Bank Negara Indonesia (BNI) at Bank Rakyat Indonesia (BRI) – kasama ang Permata Bank, isang subsidiary ng Bangkok Bank.

Sa India, pito at kalahating beses na mas maraming pananalapi ang sama-samang ibinigay ng mga domestic financier (US$86 bilyon) para sa thermal coal, kumpara sa mga internasyonal na nagpapahiram (US$6.5 bilyon) mula 2005 hanggang Agosto 2023, ayon sa non-profit Center for Financial Accountability .

Nang makipag-usap sa Eco-Business, kinilala ng may-akda ng ulat na si O’Sullivan ang mga pagsisikap ng sentral na bangko ng Singapore, ang Monetary Authority of Singapore (MAS) upang makuha ang mga lokal na bangko na makipag-ugnayan sa mga kumpanyang may carbon-intensive at tustusan ang maagang pagreretiro ng karbon ng Asia.

“Hinihikayat ng MAS ang mga bangko na makilahok sa maagang pagreretiro ng karbon, ngunit sa kasalukuyan ay malayo tayo sa katotohanang iyon,” sabi ni O’Sullivan. “Anumang mabuting kontribusyon ng mga bangko sa paglipat ng enerhiya ay kasangkot sa pagpapatupad ng mga patakaran sa karbon na nagsasabing maaari kang mag-ambag doon, ngunit hindi mo tutustusan ang isang kumpanya na bumubuo, halimbawa, 50 porsyento ng kita nito mula sa karbon.”

“Ang kasalukuyang katotohanan ay isa kung saan ang malaking halaga ng pera, na walang mga kondisyon, ay pupunta sa mga developer ng karbon na masayang gumagawa ng pipeline ng coal power at mga proyekto sa pagmimina.”