Sa linggong ito, napakaraming talakayan online tungkol sa isang bagay na hindi dapat naging isyu sa simula: ginto.

nakikita mo, Esquire Pilipinas lumabas ang isang piraso na nag-uulat na sa unang kalahati ng 2024, ang Pilipinas pala ang bansang nagbebenta ng pinakamaraming reserbang ginto. Nakabenta kami ng halos 25 tonelada, na binawasan ang reserbang ginto ng Bangko Sentral ng Pilipinas ng 15.7% kumpara noong nakaraang taon. Sa malayong pangalawang puwesto ay dumating ang Thailand, na nakapagbenta ng 9.64 tonelada, at nasa ikatlong puwesto ay ang Uzbekistan sa 6.22 tonelada.

Halos agad-agad, ang piraso na ito ay nagpadala ng maraming tao sa isang tizzy. Maraming nagpaikot ng mga teorya ng pagsasabwatan. Sabi ng isang tao sa Facebook, “May God Help Us Filipinos… ito ay matinding katiwalian sa harap ng ating mga mata!” Sabi ng isa, “Ibinebenta nila ang pilipinas (sic) sa ilalim mismo ng ating ilong!!!” Sabi pa ng isa, “Ang pera ng marami, tinatangkilik lang ng iilan. Mga tiwaling pulitiko. Mapahamak na bansa. We are bound to doomed (sic) kung magpapatuloy ito.”

Ang katotohanan ng bagay ay, ito ay isang hindi isyu.

Una sa lahat: ang mga sentral na bangko tulad ng BSP ay karaniwang may hawak na ilang ginto bilang bahagi ng kanilang gross international reserves o GIR. Ang mga internasyonal na reserba ay karaniwang cash at mga asset na maaaring mabilis na ma-convert sa cash na magagamit natin kung apurahang kailangan natin ng mga internasyonal na pera (karaniwang US dollars) upang bayaran ang ating mga utang, mga bayarin sa pag-import, o iba pang mga obligasyon sa ibang bansa. Sa economics jargon, ang GIR ay isang buffer para sa “external shocks.”

Ang ginto ay maliit na bahagi lamang ng kabuuang GIR ng Pilipinas, tulad ng makikita mo sa Figure 1 sa ibaba. Noong Agosto 2024, sa kasalukuyan ay mayroon kaming halos $110 bilyon na reserba, at wala pang 10% nito ay nasa ginto. Mahigit sa 85% ng ating mga reserba ay nasa anyo ng mga dayuhang pamumuhunan.

Larawan 1.

Motibo ng tubo

Dahil sa kontrobersya online, kinumpirma ng BSP sa isang press release na nagbebenta nga sila ng ginto noong unang kalahati ng 2024, “bilang bahagi ng (kanilang) aktibong diskarte sa pamamahala ng mga reserbang ginto ng bansa.”

Idinagdag nila: “Sinamantala ng BSP ang mas mataas na presyo ng ginto sa merkado at nakabuo ng karagdagang kita nang hindi nakompromiso ang mga pangunahing layunin sa paghawak ng ginto, na insurance at kaligtasan.”

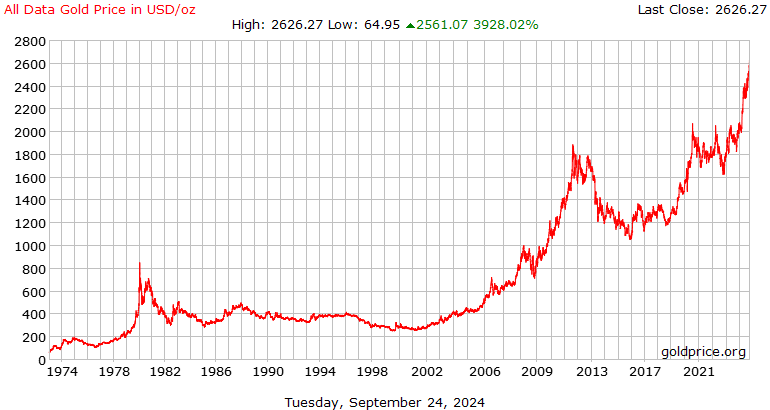

Malaki ang kahulugan nito kung titingnan mo ang kamakailang trend sa pandaigdigang presyo ng ginto (Figure 2). Sa mga nakalipas na araw, umabot ito sa pinakamataas na record. Ang isang pangunahing dahilan para dito ay ang kamakailang anunsyo ni Jerome Powell, chairman ng US Federal Reserve o Fed, na binawasan nila ang pangunahing rate ng interes ng patakaran ng Fed sa unang pagkakataon sa loob ng apat na taon.

Mahalaga ito dahil inaayos ng rate ng patakaran ng Fed ang mga rate ng interes hindi lamang sa US, kundi pati na rin sa buong mundo. Kung bumaba ang mga rate ng interes sa buong mundo, binabawasan nito ang pagiging kaakit-akit ng paglalagay ng pera sa mga asset na may interes. Sa kabaligtaran, pinapataas nito ang pagiging kaakit-akit ng paglalagay ng pera sa mga asset na walang interes tulad ng ginto. Samakatuwid, ang kamakailang pag-akyat sa demand ng ginto.

Posibleng, ang isa pang dahilan para sa mas malaking demand para sa ginto ay may kinalaman sa katotohanan na ang mga presyo ay maaaring bumilis sa hinaharap dahil sa kasalukuyang monetary easing. Karaniwang nakikita ang ginto bilang isang hedge laban sa inflation: dahil sa kaunting supply nito sa buong mundo, mayroon itong intrinsic na halaga na hindi madaling bumaba kahit na tumaas ang pangkalahatang inflation.

Larawan 2. Pinagmulan: goldprice.org.

Ang mas malaking demand para sa ginto sa buong mundo ay nagtulak sa pagtaas ng mga presyo ng ginto, at gaya ng ipinaliwanag ng BSP, nagbenta sila ng ginto para lamang samantalahin ang pagtaas ng presyo na ito. Sa sarili nilang mga salita, “Sinamantala ng BSP ang mas mataas na presyo ng ginto sa merkado at nakabuo ng karagdagang kita nang hindi nakompromiso ang mga pangunahing layunin sa paghawak ng ginto, na insurance at kaligtasan.”

Kung ang presyo ng ginto ay mabilis na tumataas, bakit ang BSP ay nagbebenta ng napakaraming ginto? Hindi ba dapat nag-iingat muna ng ginto bago ibenta?

Ngunit ang pagbebenta ng ginto ngayon ay nagpapahintulot sa BSP na mapataas ang netong kita nito, at nakakatulong ito upang mapunan ang 60% na pagbaba ng kanilang netong kita noong 2023.

Kung hindi mo pa alam, ang BSP ay regular na bumibili at nagbebenta ng mga securities sa mga financial market, at naudyukan din na maghanap ng kita. Sa normal na panahon, lahat ng netong kita ng BSP ay nadaragdag sa kapital nito. Ngunit noong 2023, salamat sa Maharlika Investment Fund, napilitan ang BSP na isuko ang netong kita nito sa susunod na dalawang taon para sa benepisyo ng Maharlika (hindi dapat lumampas sa P50 bilyon ang kontribusyon ng BSP).

Nararamdaman ko na kung ang BSP ay hindi nakatali para sa Maharlika, hindi na ito mangangailangan pang makalikom ng pera mula sa kamakailang pagtaas ng presyo ng ginto.

Ngunit sa anumang paraan, sa kabila ng kamakailang pagbebenta ng 25 toneladang ginto, mayroon kaming sapat na dolyar at mga ari-arian ng dolyar upang mapuntahan. Iyan ang buong punto ng strategic asset management: pagbebenta ng tamang dami ng ginto, sapat para kumita ngunit hindi sapat para maubos ang ating mga reserbang ginto.

Ipinapakita ng Figure 1 na ang ating kabuuang kabuuang internasyonal na reserba lumaki ng 8.3% mula Agosto 2023 hanggang Agosto 2024. Ang kabuuang reserba ay katumbas din ng humigit-kumulang 7.8 buwan ng mga pag-import, mas mataas kaysa sa antas na “sapat” na tatlong buwan lamang. Sa wakas, ang halaga ng mga reserbang hawak sa ginto ay bumaba mula Agosto 2023 hanggang Agosto 2024 ng hindi gaanong 0.1% sa kabila ng kamakailang 25-toneladang pagbebenta.

Ang lahat ng ito ay nangangahulugan na wala tayong dapat ikabahala pagdating sa kalusugan ng ekonomiya ng Pilipinas. Napakalayo natin sa sitwasyon kung saan mauubusan tayo ng dolyar.

Ang panlabas na posisyon ng bansa ngayon ay higit na matatag kumpara sa, sabihin nating, panahon ng Batas Militar, kung saan nakita natin ang sunud-sunod na krisis sa pera at balanse ng pagbabayad. Dapat kong malaman, dahil parehong macroeconomics at Martial Law economics ang itinuturo ko sa UPSE ngayong semester.

Ang ating kayamanan ay wala sa ginto

Ang mas malawak na puntong dapat ipahiwatig ay, salungat sa popular na paniniwala, hindi ginto ang pangunahing pinagmumulan o anyo ng kabuuang yaman ng Pilipinas. Sa madaling salita, ang yaman ng bansa ay wala sa ginto.

Sa halip, ang ating kayamanan bilang isang bansa ay ang kabuuan ng lahat ng bagay sa ating paligid (mula sa ating likas na yaman, pisikal na imprastraktura, at lahat ng nasa pagitan), at gayundin sa loob sa atin (ang halaga ng “human capital” kasama ang ating edukasyon at kalusugan).

Lumalago ang yaman na ito batay sa ating kakayahang gumawa ng mga kalakal at serbisyo taun-taon, na nakukuha ng gross domestic product (GDP). Ang mabilis na paglago ng GDP ay nangangahulugan na ang yaman ng ating bansa ay mabilis na lumago.

Ganap na nakukuha ko ang pagkahumaling ng mga tao sa ginto, bagaman. Ang mga tao ay may mahabang kasaysayan sa ginto, at sa loob ng mahabang panahon ang mga pera sa mundo ay dating sinusuportahan ng ginto — ang sistemang tinatawag nating “gold standard.” Ang mga sentral na bangko ay dati ring may hawak na mas maraming ginto kaysa ngayon.

Ngunit tandaan ito: ang yaman ng Pilipinas ay wala sa ating mga suplay ng ginto (na mahina sa kabila ng ating lokal na operasyon ng pagmimina ng ginto), kundi sa lahat ng mga mapagkukunan sa ating paligid, at ang ating kakayahang gumawa ng mga produkto at serbisyo sa hinaharap.

Nagkataon na malaki rin ang kaugnayan ng ginto sa pamilya Marcos, na, sa mahabang panahon, ay tinukso ang publiko sa pagsasabing sila ay nagtipon ng malalaking limpak-limpak na ginto, salamat kay Ferdinand E. Marcos. Ngunit walang kontrol ang mga Marcos sa reserbang ginto ng BSP. Ang BSP ay isang independiyenteng institusyon — hindi tulad ng lumang Bangko Sentral, na ipinagkatiwala kay Ferdinand E. Marcos.

Sa wakas, hayaan kong sabihin na maraming iba pang bagay na dapat alalahanin ng mga Pilipino nang higit pa sa ginto.

Kabilang dito ang kamakailang railroading ng 2025 budget bill sa House of Representatives, ang paglobo ng mga hindi nakaprogramang pondo at mga confidential na pondo sa pambansang badyet, ang P90-bilyong paglilipat ng pondo mula sa PhilHealth sa kaban ng bayan, ang P125 bilyong ill-gotten. yaman na hindi pa naibabalik ng mga Marcos, ang P203.8 bilyon na hindi pa nababayarang mga pananagutan sa buwis na hindi pa binabayaran ng mga Marcos, at ang 90% na antas ng kahirapan sa pagkatuto ng bansa.

Makabubuti sa ating lahat na mag-alala tungkol sa mga ito. – Rappler.com

Si JC Punongbayan, PhD ay isang assistant professor sa UP School of Economics at may-akda ng Maling Nostalgia: Ang Mga Pabula ni Marcos na “Golden Age” at Paano I-debunk ang mga Ito. Noong 2024, natanggap niya ang The Outstanding Young Men (TOYM) Award para sa economics. I-follow siya sa Instagram (@jcpunongbayan) at Talk Econ Podcast.

Maiiwasan ba natin ang mga pekeng kandidato a la Alice Guo?")